تاريخ جنون: حبابهای اقتصادی چطور ايجاد میشوند؟

دو کتابی که اخیراً منتشر شدهاند رفتار بهظاهر غیرمنطقی موجود در پس حبابهای سفتهبازی را توضیح میدهند

حبابهای بازار سهام چیست و چرا به وجود میآید؟ چه اتفاقی میافتد که ناگهان مردم به بازارهای مالی هجوم میآورند و مثل دیوانهها شروع به خرید میکنند و قیمتها سر به فلک میکشد و بعد از چند وقت، ناگهان همهچیز منفجر میشود و هزاران نفر ورشکسته و فقرزده باقی میمانند؟ ادوارد چنسلر ضمن مرور دو کتاب جدید دربارۀ حبابهای سفتهبازی مشهور در تاریخ، میگوید در دورۀ پاندمی حالا دوباره شرایط برای یک فروپاشی تمامعیار اقتصادی در بازار سهام فراهم است.

ادوارد چنسلر، نیویورک ریویو آو بوکس— ما از حماقت دیگران لذت میبریم. آنطور که چارلز مککی در کتابش، هذیانهای فوقالعاده محبوب و جنون تودهها ۱، مینویسد «آیا این تصویری کسلکننده و غیرآموزنده است که ببینی گروه بزرگی از مردم، ناگهان، خودشان را از قید و بند عقل رها میکنند و، افسارگسیخته، بهسوی چشماندازی طلایی روانه میشوند؟ اینکه ببینی لجوجانه حاضر نمیشوند غیرواقعیبودن آن چشمانداز را بپذیرند، تا جایی که، همچون گوزنی فریبخورده در پیِ نوری کاذب دواندوان راهی میشوند و سرانجام در باتلاقی گرفتار میآیند؟». کتاب مککی، که اولینبار در سال ۱۸۴۱ در سه جلد منتشر شد، مجموعهای متنوع و عجیب از هذیانهای رایج را پوشش میدهد، از مواردی چون «جنون ساحره» در سدههای ۱۶ و ۱۷ گرفته تا کیمیاگران، مغناطیسگرها، مسمومکنندههای تدریجی و «تأثیر سیاست و مذهب بر موی سر و ریش».

در سه فصل آغازین کتاب -که به شرح جنون گل لاله در سالهای ۱۶۳۶ تا ۱۶۳۷، «جنون پول» مربوط به طرح میسیسیپیِ جان لا در سالهای ۱۷۱۹ تا ۱۷۲۰ و همچنین حباب ساوث سی (که آن هم در سال ۱۷۲۰ اتفاق افتاد) میپردازند- اولین دلیل رایج برای جنونهای سفتهبازی معرفی میشود. مککی، که از راه شاعری، ترانهسرایی و روزنامهنگاری روزگار میگذرانْد، آنچنان که باید تاریخدان بادقتی نبود. روایتهای او پُر است از افسانههای عجیب و غریب، مثلاً داستان دریانوردی را روایت میکند که در دوران جنون گل لاله بهاشتباه، بهجای پیاز معمولی، پیاز گل لالهای کمیاب را خورد که با پولش «احتمالاً میشد شاهزادۀ منطقۀ اورنج و کل دربار اشتاتهاودر را به ضیافت مفصلی مهمان کرد». بااینحال، خواندن کتاب مککی همچنان خالی از لطف و آموزندگی نیست، چراکه از سال ۱۸۴۱ تا کنون جنونهای بسیارِ دیگری از این دست رخ دادهاند.

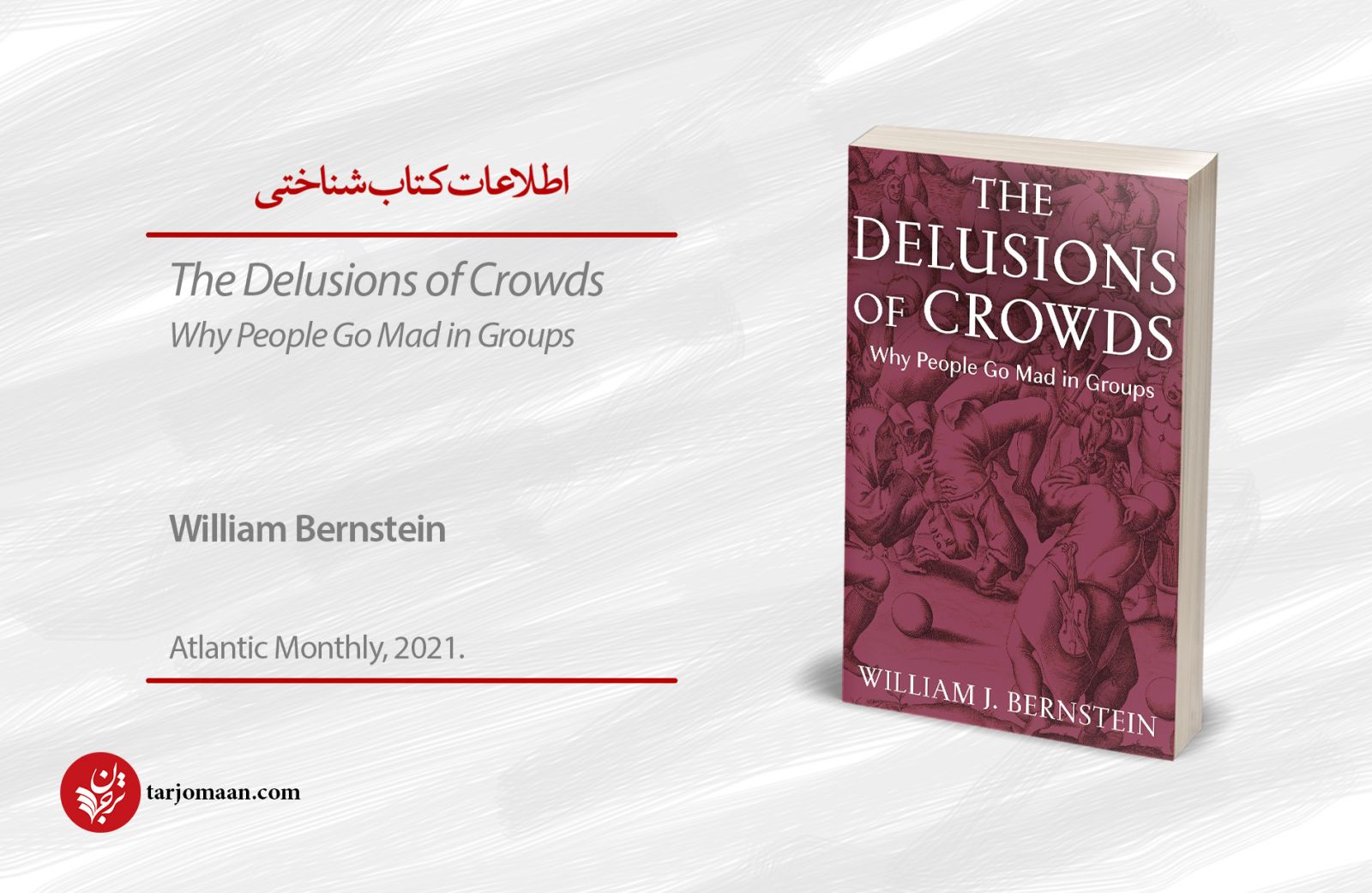

کتاب هذیانهای تودهها: چرا مردم دستهجمعی دیوانه میشوند نوشتۀ ویلیام برنستاین، که نامش را از کتابی که پیشتر معرفی کردیم الهام گرفته است، در ادامۀ مثالهای مککی داستان جنونهای سفتهبازی معروف را با حکایتهایی از بیداری مذهبی ترکیب میکند، از ماجرای یواخیم فیوره، پیشوای سیسترسینها، در قرن دوازدهم تا ماجرای ظهور و سقوط دولت اسلامی (داعش). برنستاین متخصص مغز و اعصاب متبحری است که چندین کتاب با موضوع سرمایهگذاری نوشته است و، بهطور ویژه، بر روی بهروزرسانی کتاب مککی کار کرده است و کتاب هذیانهای تودههای او مکمل ارزشمندی بر کتاب اصلی به شمار میرود. اما این گزارشهای تاریخیِ دقیقتر دربارۀ جنونهای سفتهبازی و نیز پیشرفتهایی که در روانشناسیِ تصمیمگیری انجام شده همچنان نتوانسته بهبود ملموسی در رفتار مالی انسانها ایجاد کند. بلکه برعکس، در ربع قرن اخیر، همچنان شاهد وقوع پیدرپی حبابهای سفتهبازی بودهایم، از ماجرای حباب داتکام در بازار سهام گرفته تا تقاضای دیوانهوار دوران حاضر برای فناوریهای جدیدی مثل خودروهای برقی و رمزارزها.

مککی جنون تودهها را از منظر بینشهای شهودی مطرح کرده است، اما برنستاین برای نشاندادن تفاوت بین رفتار اقتصادیِ منطقی و غیرمنطقی دستبهدامن پژوهشهای حوزۀ روانشناسی رفتاری شده است. تودههای مردم، تحت شرایطی خاص، ممکن است بهطرز شگفتآوری قضاوتهای دقیقی انجام دهند. برای مثال، فرانسیس گالتون که آماردان و پسرعمۀچارلز داروین بود متوجه شد که شرکتکنندگان در یک نمایشگاه روستایی در انگلیس، در سال ۱۹۰۶، که در رقابت برای کسب جایزه باید وزن گاوی را حدس میزدند، میانۀ آماری حدسهایشان بسیار نزدیک به وزن واقعی آن حیوان از آب درآمده بود. برنستاین، بر مبنای کتاب خِرد تودهها ۲ نوشتۀ جیمز سورویکی (۲۰۰۴)، توضیح میدهد چه شرایطی لازم است تا اجتماعی از مردم به پیشبینی یا تخمینهای دقیق برسند؛ این شرایط باید شامل چنین مواردی بشود: «تحلیلهای انفرادی مستقل، تنوع تجربه و تخصص افراد و وجود روش مؤثری که افراد بتوانند نظراتشان را ازطریق آن با هم تجمیع کنند».

اما خطاها هنگامی سر و کلهشان پیدا میشود که افراد، بیشازحد، تحتتأثیر افکار دیگران قرار میگیرند. برنستاین مینویسد:

هرچه گروهی از افراد بیشتر با هم تعامل داشته باشند، هرچه بیشتر شبیه یک اجتماع واقعی عمل کنند، از دقت ارزیابیهایشان کاسته خواهد شد … همانطور که فردریش نیچه مختصر و مفید گفته است «جنون بهندرت بهصورت انفرادی یافت میشود، اما در گروهها، احزاب، جمعیتها و دورهها یک اصل است». مککی نیز به این موضوع واقف بود؛ شاید معروفترین بخش کتاب هذیانهای فوقالعاده محبوب آنجاست که میگوید «گفتهاند مردان گلّهای تصمیم میگیرند؛ در گلّه که هستند دیوانه میشوند، اما بعد، حواس خود را بهآهستگی و یکبهیک دوباره به دست میآورند».

رفتار تقلیدی، برای انسان خردمند اولیه، نوعی رفتار سازگارانۀ موفق محسوب میشد: وقتی یکی از اجداد ما درحال فرار از خطر نامشخصی بود، احتمالاً برای بقیه هم منطقی بود که با دیدنش، بیآنکه سؤالپیچش کنند، پابهپای او فرار کنند. اما در دنیای پیچیدۀ امروز، تقلیدکردن اتفاقاً ممکن است باعث تشدید رفتاری ناسازگارانه شود و به باورهای هذیانی دامن بزند. انسانها گرایش ذاتی دیگری هم دارند که این مشکل را تشدید میکند و آن هم این است که ما با شنیدن داستانهای جذاب دست و پایمان شُل میشود، بهخصوص داستانهایی که آدم را از محیط پیرامونش به جای دوری پرت میکند و او را از حقایق دنیای واقعی جدا میسازد.

جنونْ بیماری ذهن است. هذیانهای محبوب وقتی رخ میدهند که داستانی جذاب اما بیپایه و اساس، مثل یک بیماری مسری، از شخصی به شخص دیگر منتقل میشود. بعضی ایدهها از بقیه مسریترند: از قرار معلوم، مردم به ماجراهای ترسناک با اشتیاق بیشتری واکنش نشان میدهند. برنستاین مینویسد «تمایل انسان به شنیدن خبرهای بد آنقدر شایع است که گزارۀ ‘بد از خوب قویتر است’ تبدیل به یکی از مفاهیم پایهای در روانشناسی تجربی شده است».

فناوریهای جدید هم این تمایل طبیعی را تقویت کردهاند. از سر اتفاق نبوده است که ماجرای جنونِ ساحره تنها چند دهه بعد از اختراع ماشین چاپِ قابلحمل توسط یوهانس گوتنبرگ آغاز شد. مالوس مالیفیکاروم (پُتک جادوگران)، اولین دایرةالمعارف چاپشده در زمینۀ اهریمنشناسی، در سال ۱۴۸۶ پدید آمد؛ همانطور که هیو ترِور روپر مینویسد این کتاب، که بهوسیلۀ دو مفتش عقاید از فرقۀ دومینیکن تألیف شده است، «دو مطلب را به گوش همۀ اروپا رساند، یکی همهگیری جدیدِ جادوگری و دیگری اختیاراتی که به مفتشان عقاید برای سرکوب جادوگران داده شده بود». مککی، در فصل جنون ساحره، شرح میدهد که چطور «وحشت بهسرعت ملتها را فرا گرفت؛ هیچکس جان و مالش را از شر دسیسههای شیطان و اعوان و انصارش در امان نمیدید». مردم، در سرتاسر اروپا و بعدها در آمریکای شمالی، باورشان شد که میلیونها اهریمن در جایجای زمین حضور دارند که، همچون میاسما۳، دیده نمیشوند و ظاهراً قرار است آنقدر تکثیر شوند تا تمام هوا از وجودشان آکنده شود.

يرنستاین جنونهای مذهبی بعدی را نیز توضیح میدهد، جنونهایی مثل شورش آناباپتیست در شهر مونستر در اواسط دهۀ ۱۵۳۰ و دورههایی از نهضتهای احیای مذهب در بریتانیا و ایالات متحده در سدههای هجدهم و نوزدهم، که آنها هم همهگیریشان را مدیون متونِ چاپشده هستند. از همه جدیدتر، ظهور اینترنت است که این امکان را برای داعش فراهم کرد تا مطالب خود را منتشر کند، ازجمله بیانیههای مطبوعاتی مربوط به فتوحات «تیپ استشهادیون» و ویدئوهایی که حمله به نیروهای «صلیبی» را به تصویر میکشید. کمپین تبلیغاتی ماهرانۀ داعش، در شبکههای اجتماعی، توجه تازهمسلمانها را از اقصینقاط جهان به خودش جلب کرد. به نوشتۀ برنستاین، آنها فهمیده بودند که آخرالزمانْ ایدۀ جذابی است و البته که هرچه خونینتر بهتر.

آخرالزمان جذاب است، اما طمع هم جذابیت خودش را دارد و، طبق گفتۀ برنستاین، طمع ازلحاظ جذابیت، با فاصلۀ کمی، بعد از ترس در جایگاه دوم قرار میگیرد. جنونهای مرتبط با سفتهبازی مالی نیز، همچون جنونهای مذهبی، معمولاً همزمان با پیشرفت فناوریهای ارتباطی رخ دادهاند. اولین جهش در بازار سهام، در دهۀ ۱۶۹۰، در گذرگاه اوراق بهادار لندن اتفاق افتاد، یعنی زمانی که محدودیتهای قانونی از روی روزنامهها برداشته شد و، برای اولینبار، فهرست قیمت سهام در نشریات تجاری به چاپ رسید. ظهور خط آهن بخار و تلگراف برقی، در سدۀ نوزدهم، هم زمینه را برای سفتهبازی فراهم کرد و هم ابزارهای لازم برای گسترش سریعترِ تبوتاب سفتهبازی را. همین امر در رابطه با رادیو و تلفن در دهۀ ۱۹۲۰ نیز صادق است.

بههمینشکل، ورود اینترنت در دهۀ ۱۹۹۰ هم بستری برای سفتهبازی فراهم کرد و هم تبدیل شد به ابزاری برای آن. رابرت شیلر، اقتصاددان دانشگاه ییل، در کتاب وفور غیرمنطقی۴ مینویسد که، در آن زمان،

ما شاهد انفجار دیگری در نوآوریهای فناورانه بودیم که ارتباطات بینفردی را تسهیل میکرد، نوآوریهایی مثل ایمیل و اتاقهای گفتوگو …. این رسانههای جدید و کارآمد برای ارتباطات دوطرفه (هرچند نه چهرهبهچهره) ممکن است مجدداً باعث تشدید سرایت ایدهها بین افراد مختلف شوند.

بااینحال، جنون سفتهبازی پدیدۀ اجتماعیای نیست که خودبهخود شکل گرفته باشد، معمولاً دستهایی آن را هدایت میکند. برنستاین ادعا میکند که حبابهای سفتهبازی از «چهار حرف پی» تشکیل میشوند: تبلیغکنندهها، مردم، سیاستمدارن و رسانهها۵. تبلیغکنندهها -ازقبیل جان لا در سال ۱۷۲۰؛ جورج هادسون، «سلطان خط آهن» بریتانیا در دوران جنون خط آهن در سال ۱۸۴۵؛ و چارلز ای. میچل، رئیس نشنال سیتی بانک در دهۀ بیست- شور و شوق عمومی را بهسمت اهداف خود هدایت میکنند. همانطور که چارلز دیکنز در سوگ شخصیت کلاهبردار کتاب دوریت کوچک، آقای مِردل، مینویسد:

شما نمیدانید که چطور میتوان، با نواختن نقارهای کهنه، انسانها را همچون دستۀ زنبورها دور هم جمع کرد و، در این حقیقت راهنمای کاملی از شیوۀ حکمرانی بر مردم نهفته است. و این زمانی اتفاق میافتد که بتوانی مردم را قانع کنی که آن نقارۀ کهنه از فلز گرانبهایی ساخته شده است؛ تمام قدرت مردانی چون رفیق مرحوممان در همین حقیقت نهفته است.

هر حباب [سفتهبازی] قابلتوجهی تازهواردان را از طیفهای مختلف اجتماعی به خودش جذب میکند. تخمین میزنند تعداد سفتهبازانی که در خلال حباب میسیسیپی در پاریس گرد هم آمده بودند به نیم میلیون نفر میرسید، هرچند تعداد واقعی، احتمالاً، خیلی کمتر از این عدد است. طی قرنها، تعداد کسانی که درمعرض بازار سهام قرار گرفتهاند افزایش یافته است، هم تعداد افراد بهصورت مطلق و هم تعداد افراد نسبت به اندازۀ جمعیت. در دهۀ ۱۹۲۰ حدود دو میلیون آمریکایی در بازار سهام حضور داشتند، درحالیکه در ماجرای جنون داتکام این عدد از ۷۵ میلیوننفر فراتر رفت؛ خیلی از این افراد در معاملات روزانه ازطریق سایتهای آنلاین شرکت میکردند که هزینۀ کمتری نسبت به کارگزاریهای سنتی داشت. جانگرفتن دوبارۀ بازارهای سهام در چین، در اوایل دهۀ ۱۹۹۰، در پیِ دو حباب سفتهبازی رخ داد، یکی در بازۀ ۲۰۰۵ تا ۲۰۰۷ و دیگری در بازۀ ۲۰۱۴ تا ۲۰۱۵، که منجر به افزایش چشمگیر تعداد سهامداران شد: تنها در پنج ماه اول سال ۲۰۱۵، حدود ۳۰ میلیون حساب در کارگزاریهای جمهوری خلق چین افتتاح شد.

دولتها معمولاً در این جریان نقش رهبری را ایفا میکنند. دولتهای فرانسه و بریتانیا، در ماجرای شرکتهای میسیسیپی و ساوث سی، مشوق شکلگیری حبابها بودند چون از مردمی که از دولت طلبکار بودند خواستند که اوراق قرضهای را که از دولت خریده بودند با سهام این شرکتها، که قیمتی بالاتر از ارزش واقعی داشت، عوض کنند. سیاستمداران امروزی، غالباً، سطح بازار سهام را بهچشم معیاری برای اندازهگیری موفقیت شخصی خودشان میبینند: ترامپ، در دوران ریاستجمهوری خود، رکوردهای جدید والاستریت را توییت کرد و به فدرال رزرو (بانک مرکزی) نهیب زد که سیاستهای پولی را سهلگیرانهتر کنند تا قیمت سهام از آنچه هست هم بالاتر رود. رسانههای مالی که میزان درآمدشان از محل تبلیغات با بازار سهام بالا و پایین میشود مردم را تشویق میکنند تا از روندهای بازار تبعیت کنند. راجر اِیلز در سال ۱۹۹۳، درست قبل از آغاز رونق داتکام، به شبکۀ تلویزیونیِ بازرگانی سیاِنبیسی پیوست. به گفتۀ برنستاین، «اِیلز به سردبیران بخش خبر و کارکنان تولید شبکۀ تلویزیونی خود یاد داد که با بازارهای مالی مثل ورزشی پرطرفدار برخورد کنند». بدبینها اسم این شبکۀ تلویزیونی را گذاشته بودند شبکۀ «حبابنما»، چراکه بیمهابا اخبار بازار را به شکلی خوشبینانه به خورد مخاطبانش میداد، درحالیکه، شاگرد خلف اِیلز یعنی ماریو بارتیرومو در وال استریت به «بانوی پول»۶ معروف شده بود.

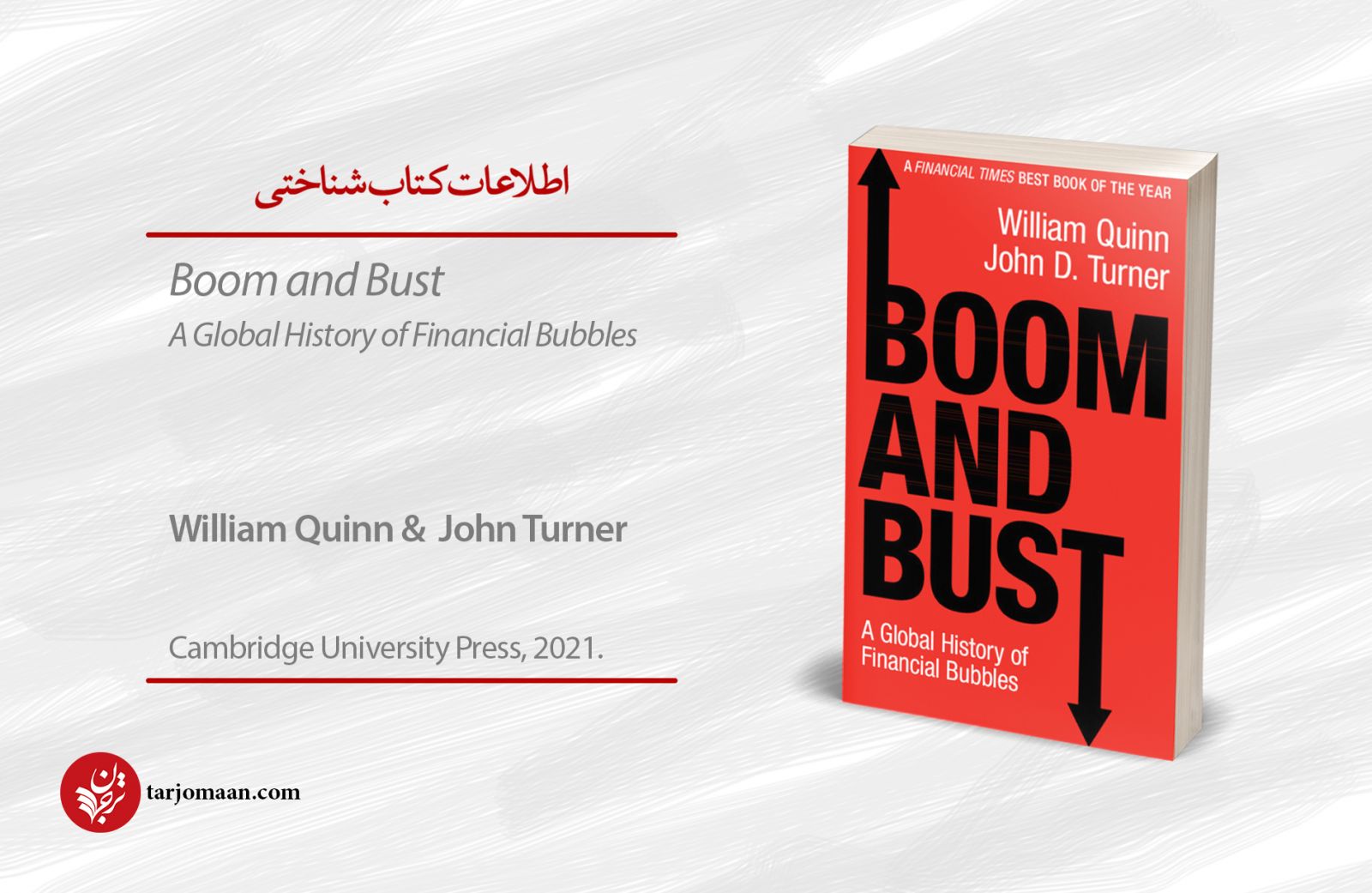

اقتصاددانهای امروزی که فرض میکنند سرمایهگذاران موجوداتی منطقیاند که میخواهند ثروتشان را حداکثر کنند و ریسکشان را به حداقل برسانند نمیتوانند با مفهوم حبابهای سفتهبازی کنار بیایند. یوجین فاما، که بهخاطر نقشش در ایجاد فرضیۀ بازارِ کارا جایزۀ نوبل اقتصاد را دریافت کرد، میگوید «شنیدن کلمۀ ‘حباب’ مرا دیوانه میکند» و اعتراض میکند به اینکه تعریف شفافی برای این اصطلاح وجود ندارد. ویلیام کوئین و جان ترنر، در کتاب صعود و سقوط: تاریخچۀ جهانی حبابهای مالی، به تعریف ارائه شده توسط چارلز کیندلبرگر، استاد تاریخ اقتصاد اِمآیتی، استناد میکنند که حباب را اینگونه توصیف میکند: «افزایش بیشازحد قیمت که درنهایت منجر به انفجار با فشار از داخل میشود». به بیان دیگر، یک حباب را فقط بعد از ترکیدنش میتوان شناسایی کرد.

موضوعاتی که کتاب صعود و سقوط پوشش میدهد تاحدی مشابه کتاب برنستاین است، اما نویسندگان این کتاب تبیینهای ارائهشده برای حبابها بر مبنای رفتار غیرعقلانی سرمایهگذار را رد میکنند. به گفتۀ آنها، استفاده از مفهوم عقلانیت

برای درک حبابها تقریباً بیفایده است … زیرا کلمۀ «عقلانی» آنقدر بیچفتوبست تعریف شده است که، بسته به ترجیحات اقتصادان موردنظر، بسیاری از رفتارهای معمول سرمایهگذاران میتواند در دستهبندی «عقلانی» یا «غیرعقلانی» قرار گیرد.

این گفته صحیح است که سرمایهگذاران حرفهای که میترسند اگر عملکردشان پایینتر از حد انتظار باشد مشتریانشان را از دست بدهند ممکن است مجبور شوند سهامهایی با قیمت بیشازحد بالا را بخرند تا بتوانند شغلشان را حفظ کنند. یعنی آنها، خودشان، با عقل و منطق انتخاب میکنند که تصمیمهای بهظاهر غیرعقلانی بگیرند. این مشکل وقتی حادتر میشود که عملکرد سرمایهگذاری در افق کوتاهمدت اندازهگیری شود؛ همانطور که کِینز در کتاب نظریۀ عمومی میگوید، اکثر کسانی که وظیفۀ مدیریت پول مردم را برعهده دارند بهدنبال این نیستند که «عملکرد برتر سهام در بلندمدت را پیشبینی کنند و بازده احتمالی سرمایهگذاری را در کل طول عمر آن تخمین بزنند، بلکه فقط تغییرات ارزش سهام را در بازۀ زمانی کوتاه و متعارف برای مردم عادی پیشبینی میکنند». این رفتار باعث ایجاد بیثباتی ذاتی در بازارها میشود.

کوئین و ترنر برای توضیح وقایع سفتهبازی از اصطلاحی به نام «مثلث حباب» استفاده میکند که عبارت است از بازارپذیری، سفتهبازی و همچنین پول و اعتبار. بازارپذیری، یا همان سهولت خرید و فروش داراییهای مالی، در ایجاد اکثر حبابها، اما نه همۀ آنها، نقش مهمی ایفا میکند. منظور نویسندگان کتاب از «سفتهبازی» عبارت است از «خرید (یا فروش) یک دارایی با هدف فروش (یا خرید مجدد) آن در زمانی در آینده، تنها با انگیزۀ ایجاد سود سرمایهگذاری». از این منظر، حبابها شبیه طرحهای هرمی هستند که، در آن، کسانی که زودتر وارد میشوند سودشان را از جیب آنهایی میبَرند که دیرتر وارد بازی میشوند. ضلع سوم این مثلث -در دسترس بودن اعتبار و نرخ بهرۀ پایین- نیز برای درک طرز کار حبابها کلیدی بهنظر میرسد.

دسترسی به اعتبار باعث میشود سرمایهگذاران بتوانند داراییها را بهصورت اعتباری و قرضی بخرند؛ پولِ آسان سبب میشود تقاضا برای داراییهای مستعد سفتهبازی افزایش یابد، قیمتها بالا بروند و سود احتمالی کسانی که میتوانند بهموقع پولشان را از سهم بیرون بکشند افزایش یابد. کاهش نرخ بهره (نرخ سود بانکی) نیز سرمایهگذاران را ترغیب میکند تا بیشتر ریسک کنند و، همچنین، دنبال سود سرمایهگذاری بروند تا کاهش درآمد از محل سپردهگذاریهایشان را جبران کنند. بزرگترین جنونهای سفتهبازی همگی از پولِ آسان تغذیه کردهاند، از حباب میسیسیپی گرفته تا حباب مسکن در ایالات متحده در سالهای اخیر. حباب مسکن بعد از این آغاز شد که بانک مرکزی ایالات متحده، در واکنش به سقوط داتکام، نرخ بهره را کاهش داد. آنطور که برناستاین مینویسد، «نرخ بهرۀ پایین زمین حاصلخیزی است که حبابها در آن جوانه میزنند».

حیف شد که هر دو کتاب صعود و سقوط و هذیانهای تودهها، پیش از اتفاقهای فوقالعادۀ سال گذشته، به چاپ رسیدند. همزمان با کاهش شدید بازده اقتصاد جهانی بر اثر همهگیری کووید۱۹، بازارهای مالی اوج گرفتند. در طول سال ۲۰۲۰، شاخص اساندپی ۵۰۰ بهمیزان ۱۶.۳ درصد بالا رفت. قیمت سهام تسلا، سازندۀ خودروهای الکتریکی، تقریباً هشت برابر شد؛ بیتکوین، رمزارز پیشرو، که در ژانویۀ ۲۰۲۰ حدود ۷ هزار دلار قیمت داشت، یک سال بعد، بیش از ۳۲ هزار دلار معامله شد و، چند ماه بعد از آن، از ۶۳ هزار دلار فراتر رفت. میلیونها حساب در کارگزاریهای ایالات متحده افتتاح شد و حجم بیسابقهای از پول بهواسطۀ عرضههای اولیه۷ وارد بازار شد و نیز قیمت مسکن در آمریکا قلههای جدیدی را درنوردید و بهتبع آن ثروت صاحبخانهها افزایش یافت.

چارلی مانگر، شریک تجاری قدیمی وارن بافت، وضعیت دیوانهوار اخیر در بازار سهام را اینگونه توصیف میکند: «دراماتیکترین اتفاقی که تقریباً تابهحال در سرتاسر تاریخ مالی جهان روی داده است»، و تقریباً در این گفته اغراق هم نکرده است. ریچارد برنستاین، مدیر یکی از صندوقهای سرمایهگذاری و استراتژیست سابق وال استریت، اخیراً چکلیست خودش را برای حبابهای مالی ارائه کرده است. این چکلیست شامل این موارد است: افزایش نقدینگی، اهرم۸ (خریدهای سهامی که با پولِ قرضی خریداری شده)، فعالیت بازار، داراییهای جدید، و همچنین «دمکراتیزهکردن بازار». همۀ شرایطی که او دربارۀ حبابها برشمرده امروز در وال استریت مشهود است.

سال گذشته نرخ وجوه فدرال۹ به صفر کاهش پیدا کرد و بانک مرکزیِ ایالات متحده حجم دارایی اوراق بهادار خود را دو برابر کرد. درنتیجه، تأمین پول افزایش یافت و بازده خزانهداریِ ایالات متحده۱۰ به کمترین میزان در تاریخ خود رسید. پولِ آسان مردم را به استفاده از اهرم ترغیب میکند: اوایل امسال یکی از صندوقهای سرمایهگذاری، که بهوسیلۀ سرمایهگذار کرهایالاصلی به نام بیل هوانگ اداره میشد، میلیاردها دلار از دست داد؛ اعتقاد بر این است که هوانگ سرمایهگذاریهایش را تا ۹ برابر اهرم کرده بود. سرمایهگذاران خُرد هم برای خرید سهام پول قرض کردند و خود را بدهکار کردند. همانند سال ۱۹۲۹، بدهیِ حاشیه۱۱ به بالاترین حد تاریخی خود رسید. نتایج یک نظرسنجی از سرمایهگذاران نشان داد که ۴۰ درصد از سرمایهگذارانِ شخصی برای خرید سهام پول قرض کرده بودند (این عدد برای سرمایهگذاران نسل زِد۱۲ ۸۰ درصد بود).

همانطور که در دوران حباب داتکام معاملهگرانِ روزانه۱۳گردش مالی بازار را افزایش دادند، در این دوران هم حجم معاملهها در بازار اوراق بهادار ایالات متحده از بالاترین حد خود بعد از بحران مالی ۲۰۰۸ هم بالاتر رفت. در اوایل سدۀ هجدهم، حباب ساوث سی با ظهور نزدیک به صد شرکتِ بهاصطلاح حبابی نمایان شد؛ مککی بهنقل از یکی از مجلات آن دوره میگوید این شرکتها «بهوسیلۀ تعدادی کلاهبردار حقهباز بر پا شدند و، سپس، جماعتی احمقِ طمعکار دنبال آنها راه افتادند و درنهایت هم اینطور به نظر میرسد که اسمی که عوام روی این شرکتها گذاشتند بهحق برازندۀ آنهاست: حباب و تقلبِ صرف». همین القاب را میتوان برای کسانی به کار برد که مردم را به خرید سهام شرکتهای تملک خاصمنظوره۱۴ تشویق میکنند، شرکتهایی کاغذی که وارد بورس میشوند و قرار است شرکتهای غیربورسی را به تملک خود درآورند و میتوان گفت نوعی درِ پشتی محسوب میشوند برای اینکه شرکتها، بدون نیاز به طیکردن فرایندهای قانونی و استفاده از عرضۀ اولیه، وارد بورس شوند. در چند ماه اول امسال، این شرکتها ۹۳ میلیارد دلار سرمایه جذب کردند.

شرکتهای حبابیِ سال ۱۷۲۰ در حوزههای متنوعی فعالیت میکردند -از «شرکت تبدیل جیوۀ مایع یا سیماب» تا شرکت «تخلیۀ سرویسهای بهداشتی عمومی در سراسر انگلستان» و، از همه معروفتر، شرکتی برای «انجام کاری با سود کلان که البته کسی نمیداند چیست»- و شرکتهای تملک خاصمنظورۀ جدید هم خیلی قابلاعتمادتر از آن شرکتها نیستند. این شرکتها شامل چند استارتاپ تاکسی پرنده، یک شرکت سفر فضایی و یک «توسعهدهندۀ قابلیتهای انسان برای تقویت بهرهوری و ایمنی» میشوند. خیلی از این شرکتها، با هدف کسب درآمد از وجد و شعفی که شرکت تسلا به راه انداخته، رفتهاند سراغ ساخت خودروهای الکتریکی، سنسورها و باطریهای اینچنینی. حالا دیگر «حامیان مالیِ» اینگونه شرکتها جای «کلاهبرداران حقهباز» سال ۱۷۲۰ را گرفتهاند و، همانطور که همه میدانیم، چه «ترفیعهای» سخاوتمندانهای که نصیبشان نمیشود که معمولاً درقالب ۲۰ درصد سهم شرکت در عرضۀ اولیه است و حتی زمانی که اقداماتشان باعث میشود پول سرمایهگذاران بیرونی از بین برود قرار بر این است که آنها سود خودشان را بردارند. صرفنظر از اینکه چه فکری دربارۀ انگیزۀ این حامیان مالی کنید، بهسختی میتوان رفتار آنها را غیرعقلانی توصیف کرد.

گذشته از شرکتهای تملک خاصمنظوره، در این دوره، شاهد پیشرفت چشمگیر یک کارگزاری نرمافزاری به نام رابینهود بودیم. رابینهود که فعالیتش را از سال ۲۰۱۳ آغاز کرده بود، در حدفاصل ژانویۀ ۲۰۲۰ تا مارس ۲۰۲۱، ۱۳ میلیون مشتری جدید جذب کرد. این افزایش ناگهانیِ تعداد کاربرانِ رابینهود را به تعطیلی قمارخانهها و مراکز شرطبندی ورزشی در قرنطینههای همهگیری کرونا نسبت دادند و اینکه کاربرانِ اکثراً جوانِ نرمافزار رابینهود کسانی بودند که بهواسطۀ چکهای حمایتیِ۱۵ دولت دست و بالشان کمی باز شده بود.

رابینهود بازیِ سفتهبازی را آسانتر و اعتیادآورتر از همیشه کرده بود. این نرمافزار ویژگی بازارپذیری را از چند جهت تقویت کرد: مشتریان مجبور نیستند شرط حداقل موجودی حساب را برآورده کنند، میتوانند بدون پرداخت کارمزد معامله کنند، میتوانند کسری از یک سهم را خرید و فروش کنند. این شرکت در سیلیکونولی متولد شد و فنون طراحیشده توسط شبکههای اجتماعی برای جلبتوجه کاربران را ترکیب کرد با فنونی که گردانندگان قمارخانه از آنها استفاده میکنند تا مردم را به ادامۀ شرطبندی وادارند. مشتریان جدید، بهمحض پیوستن به نرمافزار، یک سهم مجانی دریافت میکنند؛ بعد از ثبت هر سفارش معامله، برنامه برایشان اعلانهای ایموجیدار میفرستد و کاغذرنگی در فضا پخش میکند؛ وقتی قیمت سهمی تغییر میکند، اعداد قیمت مثل دستگاههای ژتونی قمارخانه با چرخش عوض میشوند؛ و هرموقع قیمت سهمی بیشاز ۵ درصد افزایش یابد برنامه برای کاربر هشدار ارسال میکند. همۀ این فوت و فنها طراحی شدهاند تا کاربر دوباره به برنامه برگردد.

دسامبر گذشته، قانونگذاران اوراق بهادار در ماساچوست شکایتی علیه رابینهود تنظیم کردند و این شرکت را متهم کردند که، با استفاده از فنون بازاریابی تهاجمی، مشتریان بیتجربه را جذب میکند و روشهای «بازیوارکردن» را به کار میگیرد تا آنها را اغوا کند که مکرراً از این برنامۀ معاملهگری استفاده کنند. مطابق این شکایت، رابینهود «به صدها مشتری که تجربۀ سرمایهگذاری نداشتهاند یا تجربهشان محدود بوده اجازه داده است که، ظرف چند ماه، هزاران معامله انجام دهند». گفته میشود کاربری که هیچگونه تجربۀ قبلی نداشته فقط طی ۶ ماه ۱۲ هزار و ۷۰۰ معامله انجام داده است.

همانطور که وبسایت آمازون پرفروشترین محصولات را فهرست میکند، نرمافزار رابینهود هم محبوبترین معاملهها را فهرست میکند و با این کار کاربران بیشتری را ترغیب میکند که آن سهمها را بخرند و، بهاینترتیب، باز هم بر محبوبیت آنها میافزاید. این سهمهای محبوب شامل تعدادی سهام موسوم به سهامِ میم۱۶ است مثل سهام تسلا، سهام یکی از شرکتهای تملک خاصمنظوره به نام نیکولا که استارتاپی در زمینۀ خودروهای الکتریکی است، سهام شرکت سفر فضایی ویرجین گالاکتیک و سهام خردهفروشی بازیهای الکترونیک به نام گیماستاپ. برخلاف تسلا، مدل کسبوکار خشتوگلیِ۱۷گیماستاپ به مشکل برخورده بود و سهام آن بهطور سنگین در وال استریت، بهصورت استقراضی، به فروش رفته بود۱۸. اما در ماه ژانویه، سهامدارانِ خرد بهگونهای مسیر حرکت سهم را به صعودی تغییر دادند که قیمت سهام گیماستاپ، از کمتر از ۱۸ دلار، به حدود ۳۵۰ دلار رسید. در نتیجۀاین اقدام به یکی از صندوقهای پوشش ریسک میلیاردها دلار خسارت وارد شد (معاملهگرانِ خرسی۱۹، که چون انتظار دارند قیمت سهم سقوط کند سهامشان را بهصورت استقراضی میفروشند، اگر نتوانند در آینده دوباره همان سهم را بخرند ضرر خواهند کرد. پس وقتی قیمت سهمی در کوتاهمدت رشد زیادی میکند، کمبود فروشنده باعث افزایش مضاعف قیمت سهم خواهد شد).

جنون گیماستاپ به دست سرمایهگذاران جوانِ رابینهود کلید خورد که آمده بودند تا شرکت نامآشنایی را از لگدمالشدن در زیر پای خرسهای بازار نجات دهند. آنها که این پیروزی زیر زبانشان مزه کرده بود، بلافاصله، مسیر چند سهم دیگر را هم صعودی کردند. سهام اِیاِمسی انترتِینمنت که در ماه ژانویه ۲ دلار معامله میشد، اوایل ژوئن، به بیش از ۶۰ دلار رسید. وقتی مدیران اِیاِمسی از فرصت افزایش قیمت سهام شرکتشان استفاده کردند و سهام جدید منتشر کردند، یکی از سهامداران بهاعتراض در توییتر نوشت «جداً ما شرکت را تا اینجا بالا آوردیم پس اجازه دهید به بالابردن قیمت آن ادامه دهیم».

در جنونهای سفتهبازی، حالوهوای عمومی مردم شبیه روزهای جشن و کارناوال است حالآنکه، در پشت صحنه، دنیای مالی درحال کلهپاشدن است. این بار هم اوضاع به همین منوال بود. سرمایهگذاران سهام در فضای والاستریتبِتس، که یک تالار گفتوگوی اینترنتی در وبسایت محبوب رِدیت است، دور هم جمع میشوند و دربارۀ معاملۀ بعدی بحث و گفتوگو میکنند. آنها اسمهایی برای خودشان انتخاب میکنند که انگار جزء جداماندگان از جامعهاند، اسمهایی مثل «اوتیسمیها»، «عقبماندهها»، «میمونها» و «تباهها» و شروع میکنند به مسخرهکردن سهامداران سنتی. اسم رمز اتحادشان را هم گذاشتهاند تفیز : تو فقط یکبار زندگی میکنی۲۰. یکی از تبلیغکنندگان محبوب سهام، در توییتر، دِیو پورتنوی است که آنجا با اسم «دِیویِ سفتهباز» فعالیت میکند (و درحالحاضر، بهعنوان بنیانگذار شرکت رسانهای بارستول اسپورتز به شهرت رسیده است). او ویدئوهایی از خودش منتشر میکند که، در آنها، سهام موردنظرش را با بیرونآوردن حروف بازی حروفچینی از داخل یک کیف انتخاب میکند. پورتنوی در یکی از توییتهایش نوشته «خبر خوب این است که من میدانم تقلب شده است … ارتباط بازار سهام با واقعیت قطع شده است. کل این داستان یک طرح هرمی است. ما داریم توی فیلم ماتریکس زندگی میکنیم». در دنیای رابینهود، سفتهبازی به نوعی شورش علیه سیستم فاسد تبدیل شده است.

بازار سهام آمریکا این اواخر، تقریباً، در تمام شاخصهای ارزشگذاری مرسوم عملکردی نزدیک به بالاترین عملکردِ تاریخ خود را ثبت کرده است، در شاخصهایی ازقبیل مجموع ارزش شرکتهای آمریکایی نسبت به تولید ناخالص داخلی و شاخص سودِ تعدیلشدۀ ادواری. این شاخص دوم را رابرت شیلر ابداع کرده است، و نام رسمیاش این است: نسبت قیمت تعدیلشدۀ ادواری به سود (شاخص کِیپ)۲۱. این شاخص میانگین سودآوری طی یک چرخۀ تجاری را محاسبه میکند. طبق شاخص کِیپ، بازار سهام آمریکا درحالحاضر بالاتر از اوج خود در سال ۱۹۲۹ و نزدیک به بالاترین اوج تاریخیاش در پایان حباب داتکام قرار دارد. شاخص دیگری که مبتنی بر ارزش داراییهای شرکتهاست -و به شاخص کیو توبین معروف است و نامش را از اسم جیمز توبین، اقتصاددان دانشگاه ییل، گرفته است- داستان مشابهی را از بازارِ بیشازحد داغِ سهام روایت میکند.

عوامل زیادی در شکلگیری کاملترین حبابهای سفتهبازی نقش داشتهاند: فناوریهای هیجانانگیز جدید، ازقبیل خودروهای الکتریکی که نوید تغییر جهان را میدهند، اما سودآوری آیندۀ خودشان همچنان در هالهای از ابهام است؛ اینترنت و استفادۀ گسترده از تلفنهای هوشمند که اجازۀ نشر ایدهها را با سرعتی بیسابقه فراهم کرده است؛ فوتوفنهای مورداستفاده در شبکههای اجتماعی که حالا دیگر روی رفتار سرمایهگذاران هم تأثیر میگذارد؛ و همچنین فوقستارههای دنیای سرمایهگذاری همچون سرمایهگذارِ فناوری، کتی وود، از شرکت آرک اینوِست و چامات پالیهاپیتیا، حامی سریالی شرکتهای تملک خاصمنظوره، که هر دو از کاربران مشتاق توییتر هستند (چامات، همانطور که اکثراً میدانید، سابق بر این معاون افزایش تعداد کاربران در شرکت فیسبوک بوده است). مهمتر از همۀ این عوامل، دردسترسبودن تریلیونها دلار پولِ کمبهره است. شیلر بر این باور است که بازده پایین اوراق قرضۀ خزانهداری آمریکا قیمتهای بالای سهام را توجیه میکند، اما در این استدلال فرض بر این است که نرخ بهره در آینده نیز همچنان پایین باقی خواهد ماند.

رابینهود میگوید مأموریتش دمکراتیزهکردن سرمایهگذاری است. اما کوئین و تیلور۲۲ نشان میدهند که در خلال حبابهای قبلی هم ادعاهای مشابهی مطرح میشد (آن فصل از کتابِ آنها که به موضوع جنون خطآهن در انگلیسِ دهۀ ۱۸۴۰ میپردازد «دمکراتیزهکردن سفتهبازی» نام دارد). پژوهشها نشان میدهند سرمایهگذارانِ شخصیای که بهدفعات زیاد خرید و فروش انجام میدهند و سبد دارایی نامتوازنی دارند، معمولاً، عملکرد پایینتری نسبت به بازار خواهند داشت. کارگزاری رابینهود از مشتریانش کارمزد نمیگیرد، چون این شرکت درآمدش را از فروش اطلاعات معاملهها به شرکتهای مالی کسب میکند، شرکتهایی که از خدایشان است طرف دیگر این شرطبندی باشند. کاربران رابینهود هم، درست مثل کاربران فیسبوک و توییتر، درواقع خودشان محصولِ شرکت محسوب میشوند. و نگاهی به تاریخ نشان میدهد که پایان خوشی در انتظار رهروان این راه نخواهد بود.

فصلنامۀ ترجمان چیست، چه محتوایی دارد، و چرا بهتر است اشتراک سالانۀ آن را بخرید؟

فصلنامۀ ترجمان شامل ترجمۀ تازهترین حرفهای دنیای علم و فلسفه، تاریخ و سیاست، اقتصاد و جامعه و ادبیات و هنر است که از بیش از ۱۰۰ منبع معتبر و بهروز انتخاب میشوند. مجلات و وبسایتهایی نظیر نیویورک تایمز، گاردین، آتلانتیک و نیویورکر در زمرۀ این منابعاند. مطالب فصلنامه در ۴ بخش نوشتار، گفتوگو، بررسی کتاب، و پروندۀ ویژه قرار میگیرند. در پروندههای فصلنامۀ ترجمان تاکنون به موضوعاتی نظیر «اهمالکاری»، «تنهایی»، «مینیمالیسم»، «فقر و نابرابری»، «فرزندآوری» و نظایر آن پرداختهایم. مطالب ابتدا در فصلنامه منتشر میشوند و سپس بخشی از آنها بهمرور در شبکههای اجتماعی و سایت قرار میگیرند، بنابراین یکی از مزیتهای خرید فصلنامه دسترسی سریعتر به مطالب است.

فصلنامۀ ترجمان در کتابفروشیها، دکههای روزنامهفروشی و فروشگاه اینترنتی ترجمان بهصورت تک شماره به فروش میرسد اما شما میتوانید با خرید اشتراک سالانۀ فصلنامۀ ترجمان (شامل ۴ شماره)، علاوه بر بهرهمندی از تخفیف نقدی، از مزایای دیگری مانند ارسال رایگان، دریافت کتاب الکترونیک بهعنوان هدیه و دریافت کدهای تخفیف در طول سال برخوردار شوید. فصلنامه برای مشترکان زودتر از توزیع عمومی ارسال میشود و در صورتیکه فصلنامه آسیب ببیند بدون هیچ شرط یا هزینۀ اضافی آن را تعویض خواهیم کرد. ضمناً هر وقت بخواهید میتوانید اشتراکتان را لغو کنید و مابقی مبلغ پرداختی را دریافت کنید.

اطلاعات کتابشناختی:

Bernstein, William. The Delusions of Crowds: Why People Go Mad in Groups, Atlantic Monthly, 2021

Quinn, William & Turner, John. Boom and Bust: A Global History of Financial Bubbles. Cambridge University Press, 2021

پینوشتها:

• این مطلب را ادوارد چنسلر نوشته و در شمارۀ ۱۹ اوت ۲۰۲۱ نیویورک ریویو آو بوکس منتشر و سپس در وبسایت این مجله با عنوان «Waiting to Deflate» بارگذاری شده است. و برای نخستینبار با عنوان «تاریخ جنون: حبابهای اقتصادی چطور ایجاد میشوند؟» در بیستودومین شمارۀ فصلنامۀ ترجمان علوم انسانی با ترجمۀ بابک حافظی منتشر شده است. وب سایت ترجمان آن را در تاریخ ۸ اردیبهشت ۱۴۰۱با همان عنوان منتشر کرده است.

•• ادوارد چنسلر (Edward Chancellor) مورخ اقتصادی، روزنامهنگار و استراتژیست سرمایهگذاری است. او سالها یکی از ستوننویسهای فایننشالتایمز بوده و نوشتههایش در مطبوعات مختلف اقتصادی به انتشار رسیده است.

[۱] Extraordinary Popular Delusions and the Madness of Crowds

[۲] The Wisdom of Crowds

Miasm [۳]: در گذشته این باور وجود داشت که بیماریهای مسری، ازقبیل وبا و طاعون، ازطریق نوعی بخار سمی و نامرئی در هوا، به نام میاسما، منتقل میشوند [مترجم].

[۴] Irrational Exuberance

[۵] promoters, public, politicians, and press

[۶] Money Honey: منظور این است که او زنی بود که میتواند بازارهای مالی را با حرفها و گزارشهایش تحتتأثیر قرار دهد [مترجم].

[۷] initial public offerings (IPOs)

[۸] leverage

[۹] Federal Funds Rate: نرخ بهرهای که بانکها و مؤسسات مالی، بر اساس آن، به هم پول قرض میدهند

[۱۰] US Treasury yields: بازده سرمایهگذاری در اوراق قرضۀ دولتی [مترجم].

[۱۱] margin debt: مجموع پولی که سهامداران قرض کردهاند تا با آن سهام جدید بخرند [مترجم].

[۱۲] Generation Z حدوداً متولدین بین سالهای ۱۹۹۷ تا ۲۰۱۲ را میگویند و، درحال حاضر، نسل جوان آمریکا را شامل میشود [مترجم].

[۱۳] day traders منظور کسانی است که سهام را در کوتاهمدت خرید و فروش میکنند و، بهجای سهامداری، سودشان را از نوسان روزانۀ سهام به دست میآورند. منظور از معاملۀ روزانه همان سفتهبازی و نوسانگیری است [مترجم].

[۱۴] special-purpose acquisition companies (SPACs)s : شرکتهایی کاغذی که بدون هرگونه فعالیت قبلی، ازطریق عرضۀ اولیه، در بورس سرمایه جذب میکنند تا شرکت دیگری را بخرند و به تملک خود درآورند [مترجم].

[۱۵] stimulus check چکی است که دولت آمریکا برای حمایت از مردم در بحران مالی ۲۰۰۸ و سپس در دوران کرونا بهعنوان کمک حمایتی در اختیار مردم قرار داد. این چک محرک نامیده میشد، چون هدف از آن این بود که اقتصاد را تحریک کند و چرخ آن را به گردش درآورد [مترجم].

[۱۶] meme stocks: سهمهایی که ازطریق سهامداران خرد در شبکههای اجتماعی مثل میمها معروف میشوند [مترجم].

[۱۷] brick-and-mortar business model: منظور کسبوکارهایی است که فروشگاه فیزیکی دارند و محصولاتشان را بهصورت سنتی به مشتریان میفروشند [مترجم].

[۱۸] Short Sell: نوعی روش نوسانگیری است که در آن سهامدار، با پیشبینی کاهش قیمت سهم، سهامش را میفروشد تا در آینده با قیمت کمتری آن را مجدداً بخرد. بهعبارت دیگر وقتی اتفاق میافتد که سهامدار مطمئن باشد قیمت سهم در آیندۀ نزدیک سقوط خواهد کرد [مترجم].

[۱۹] بازار نزولی را اصطلاحاً بازار خرسی و بازار صعودی را اصطلاحاً بازار گاوی میگویند و، بههمینطریق، بدبینی و تمایل زیاد به فروش را رفتار خرسی و خوشبینی و تمایل زیاد به خرید را رفتار گاوی مینامند [مترجم].

[۲۰] YOLO :you only live once

[۲۱] cyclically adjusted price-to-earnings ratio (CAPE)

[۲۲] احتمالاً منظور از تیلور همان جان ترنر است که به اشتباه تیلور نوشته شده است [مترجم].